Наши услуги

- для части юридического лица в рамках сделок по слияниям и поглощениям (carve-out);

- комбинированной финансовой отчетности;

- управленческой отчетности в соответствии с принципами МСФО;

- отчетности для целей законодательства по контролируемым иностранным компаниям (КИК)

Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности (МСФО) являются сводом правил подготовки финансовой отчетности, разработанным Комитетом по Международным стандартам финансовой отчетности. С 1 января 2005 года МСФО являются обязательными для всех компаний, чьи ценные бумаги обращаются на рынках капитала стран Европейского Союза (ЕС).

Основными отличиями МСФО от Российских правил бухгалтерского учета являются:

В соответствии с МСФО в периметр консолидированной отчетности необходимо включать не только материнскую и дочерние компании (как правило, с долей более 50%), но и компании, по которым существует фактический контроль при отсутствии прямого юридического. Помимо этого, существуют правила учета компаний, в которых материнской компании принадлежит менее 50%

Основными пользователями отчетности по РСБУ продолжают оставаться налоговые органы, в то время как МСФО четко разделяют бухгалтерский и налоговый учет. Основными пользователями отчетности по МСФО являются инвесторы, которые либо инвестируют в акции компании, либо предоставляют ей заемное финансирование

В большинстве МСФО активно продвигается принцип учета активов и обязательств компаний по наименьшей из справедливой (рыночной) стоимости и возмещаемой стоимости

В МСФО существует четкий набор правил учета приобретения компаний, которые в некоторых случаях требуют подготовки независимой оценки активов и обязательств приобретаемых компаний

МСФО требуют признания или как минимум раскрытия в ситуациях, когда имеется даже небольшая вероятность оттока денежных средств из компании. В качестве примера можно привести необходимость создания в отчетности резерва при наличии вероятности неблагоприятного исхода судебного иска. Это приводит к тому, что при прочих равных условиях результаты деятельности по МСФО будут более консервативными, чем по РСБУ

В связи с большим развитием финансовых рынков, в МСФО имеется структурированный набор правил по учету как стандартных финансовых инструментов (дебиторская задолженность покупателей, выданные и полученные займы), так и производных финансовых инструментов (фьючерсов, опционов и т.д.)

В МСФО существуют правила учета ряда нестандартных для РСБУ операций, в том числе отдельных правил учета пенсионных активов и обязательств, учета операций в сельском хозяйстве, инвестиционной недвижимости и др.

МСФО требуют отражения хозяйственных операций в соответствии с их сутью, несмотря на их формальную организацию

Подготовка отчетности и оказание консультационных услуг по МСФО является основным направлением деятельности ADE Professional Solutions.

Наши преимущества

План подготовки отчетности по МСФО

|

|

|

|

1. Подготовка запроса и получение информации от заказчика |

1.1. Подготовка информационных запросов для получения бухгалтерских баз по компаниям и расшифровок отдельных статей Вариант 1. Как правило, при подготовке отчетности мы получаем удаленный доступ или копии баз бухгалтерского учета для минимизации использования времени персонала заказчика при предоставлении первичной информации. Вариант 2. Очень часто у заказчика уже имеется формализованный сбор информации для подготовки отчетности по МСФО в виде, например, форм или пакетов сбора данных (ФСД или ПСД). В этом случае предоставление удаленного доступа или копии баз бухгалтерского учета не требуется. Вариант 3. Если у заказчика отсутствует возможность предоставления удаленного доступа или копии баз бухгалтерского учета, а также отсутствует формализованный сбор информации для подготовки отчетности по МСФО в виде ФСД или ПСД, то мы запрашиваем информацию в виде регистров данных бухгалтерского учета, например, оборотно-сальдовые ведомости, карточки и анализы счетов для компаний в РФ и trial balance, general ledger — для иностранных компаний. Кроме того, в начале проекта мы направляем ряд информационных запросов для расчета стандартных поправок и раскрытий по МСФО, в том числе:

Список запросов обычно меняется в зависимости от деятельности компании. 1.2 Запрос существенных документов Мы также запрашиваем наиболее важные документы по деятельности компании, в том числе:

|

|

2. Анализ наиболее существенных методологических вопросов |

На данном этапе мы подготавливаем и согласовываем с руководством заказчика подход по учету наиболее существенных методологических вопросов, связанных с подготовкой отчетности по МСФО. Примерами данных вопросов в зависимости от отрасли заказчика могут быть:

Очень часто МСФО предполагают выбор учетной политики. Поэтому на данном этапе нашей основной задачей является определить ключевые методологические вопросы, разработать и согласовать с заказчиком подход, который лучшим образом отражает суть операций. |

|

3. Подготовка трансформационных моделей первого уровня для всех компаний группы |

Трансформация первого уровня представляет собой модель в формате MS Excel, в которой представлена следующая информация:

К данной модели обычно в отдельных файлах прилагаются расчеты всех корректировок по МСФО. |

|

4. Подготовка консолидированной модели отчетности группы |

На данном этапе готовится консолидированная модель отчетности группы в формате MS Excel, в которой представлена следующая информация:

Основные консолидированные корректировки, которые должны быть сделаны на данном этапе, включают в себя:

Консолидированная модель отчетности группы создается только в том случае, если отчетность готовится для группы компаний, а не для отдельного юридического лица. К данной модели обычно в отдельных файлах прилагаются расчеты всех корректировок по МСФО. |

|

5. Подготовка примечаний к отчетности по МСФО |

На данном этапе готовится сбор всех примечаний к отчетности по МСФО. Отчетность готовится в валюте презентации, которая согласовывается предварительно с заказчиком. Например, обычной практикой в ряде отраслей является подготовка консолидированной отчетности по МСФО в долларах США. Отчетность готовится на русском и/или английском языках, также по согласованию с заказчиком. |

|

6. Анализ процесса отчетности и подготовка плана устранения недостатков |

Данный этап не является обязательным и обычно проводится по желанию заказчика. В рамках данного этапа мы анализируем и готовим план устранения недостатков, который будет включать перечень выявленных недостатков в рамках бизнес-процесса подготовки отчетности по МСФО, включая:

|

|

7. Проведение обучения сотрудников заказчика |

Данный этап также не является обязательным и обычно проводится по желанию заказчика. Очень часто заказчикам необходимо создать собственную функцию подготовки отчетности по МСФО. Поэтому в рамках проекта, как правило, первой отчетности по МСФО, мы проводим обучение сотрудника или сотрудников заказчика работе со всеми файлами подготовки отчетности, расчету корректировок, подготовке примечаний к отчетности. Мы предоставляем все необходимые ответы и пояснения. В результате сотрудник/сотрудники заказчика, которые сопровождали с нами подготовку первой отчетности по МСФО, в дальнейшем могут полностью или в существенном объеме самостоятельно выполнить задачи по подготовке отчетности по МСФО в последующие отчетные периоды. Кроме того, по результатам выполнения проекта мы можем провести небольшой тренинг (часто достаточно 2-3 часов) для руководства заказчика и на примере подготовленной отчетности по МСФО объяснить основные этапы и сложности, а также ключевые вопросы подготовки отчетности по МСФО, которые влияют на рентабельность, величину чистых активов и долга, а также другие ключевые показатели деятельности компании. |

|

8. Сопровождение аудита отчетности |

Данный этап также не является обязательным и обычно проводится по желанию заказчика. На данном этапе мы предоставляем все необходимые комментарии в отношении подготовленной отчетности по МСФО аудитору компании, а также после согласования с заказчиком вносим изменения и корректировки к отчетности, предложенные аудитором. |

Кейсы

-

Подготовка отчетности по МСФО и сопровождение аудита для целей IPO на LSE

Узнать подробнееОтрасль заказчика:

Цветная металлургия.

Описание проекта:

Вертикально-интегрированная группа компаний, включающая в себя добычу руды и производство металла в нескольких странах мира. Материнская компания — в Нидерландах.

Цель проекта:

- подготовка отчетности по МСФО и проспекта эмиссии для целей IPO на Лондонской бирже (LSE);

- сопровождение аудита сразу нескольких компаний «Делойт» в Великобритании, Нидерландах, Румынии и Китае.

Решенные методологические вопросы проекта:

- учет приобретений и выбытий компаний Группы;

- учет производных финансовых инструментов;

- учет курсовых разниц в случае отличия функциональной валюты от валюты локального учета;

- учет изменения методов консолидации (совместное предприятие, совместная операция, ассоциированная компания, дочернее предприятие);

- подготовка про-формы отчетности для представления в проспекте эмиссии.

-

Консолидация Группы компаний в Oracle HFM

Узнать подробнееОтрасль заказчика:

Добыча полезных ископаемых.

Описание проекта:

Группа занимается добычей полезных ископаемых, состоит из 30 иностранных компаний. Подготовка отчетности по МСФО осуществляется в системе Oracle HFM.

Цели проекта:

- ежемесячное закрытие в системе HFM, контроль корректности загрузки данных, проведение корректировок по МСФО;

- ежеквартальная подготовка отчетности по МСФО, анализа деятельности Группы (MD&A) и презентации для Совета директоров;

- ежегодное прохождение аудита компанией «Большой четверки».

Решенные методологические вопросы проекта:

- учет изменения методов консолидации (совместное предприятие, совместная операция, ассоциированная компания, дочернее предприятие);

- учет приобретений и выбытий компаний Группы;

- консолидация «пропорциональным» методом для управленческих целей;

- учет финансовых инструментов (опционов, облигаций);

- учет курсовых разниц в случае отличия функциональной валюты от валюты локального учета;

- амортизация активов «добывающим» методом (unit-of-production).

-

Подготовка отчетности по МСФО для размещения облигаций

Узнать подробнееОтрасль заказчика:

Изготовление продукции оборонного назначения, НИОКР.

Описание проекта:

Группа занимается изготовлением продукции оборонного назначения с длительным циклом производства, а также научно-исследовательскими и опытно-конструкторскими разработками в этой области.

Цель проекта:

- подготовка отчетности по МСФО для выпуска облигаций на биржу.

Решенные методологические вопросы проекта:

- учет выручки по МСФО (IFRS) 15 по долгосрочным контрактам с «фиксированной» и «ориентировочной» ценой, выполняемым «в течение» и в «момент времени»;

- учет основных средств по переоцененной стоимости, разукрупнение объектов основных средств, амортизация их частей;

- расчет резерва под ожидаемые кредитные убытки по МСФО (IFRS) 9 с учетом специфики государственных заказчиков.

-

Подготовка отчетности по МСФО для привлечения дополнительного акционерного капитала

Узнать подробнееОтрасль заказчика:

Тяжелое машиностроение.

Описание проекта:

Группа занимается производством энергетического оборудования.

Цель проекта:

- подготовка отчетности по МСФО для привлечения дополнительных инвестиций в компанию.

Решенные методологические вопросы проекта:

- первое применение МСФО;

- учет приобретения компании, основные активы которой находились в аренде у Группы до сделки;

- учет выручки по МСФО (IFRS) 15 по долгосрочным контрактам, когда субподрядчиками выступают компании Группы;

- расчет финансового компонента в выручке.

-

Регулярная подготовка отчетности по МСФО для акционеров

Узнать подробнееОтрасль заказчика:

Услуги бурения для нефтегазового сектора.

Описание проекта:

Группа оказывает услуги бурения компаниям нефтегазового сектора в России и за рубежом. Включает более 30 российских и иностранных компаний. Аудитор — компания «Большой четверки».

Цель проекта:

- подготовка отчетности по МСФО для внешних и внутренних пользователей.

Решенные методологические вопросы проекта:

- учет основных средств по переоцененной стоимости, ремонтов и модернизаций;

- амортизация основных средств «добывающим методом»;

- учет приобретений иностранных компаний, дополнительных инвестиций и изменений долей владения;

- учет компании в гиперинфляционной экономике;

- учет форвардных контрактов.

-

Регулярная подготовка отчетности по МСФО для акционеров

Узнать подробнееОтрасль заказчика:

Фармацевтика.

Описание проекта:

Группа производит лекарственные препараты для российского рынка.

Цель проекта:

- подготовка отчетности по МСФО для внешних и внутренних пользователей.

Решенные методологические вопросы проекта:

- капитализация затрат на разработку препаратов (дженериков, биоаналогов, оригинальных и референтных препаратов);

- учет контрактных обязательств по долгосрочным договорам в соответствии с МСФО (IFRS) 15;

- расчет финансового компонента в выручке.

Отзывы об услугах

На основании успешного опыта взаимодействия рекомендуем "ООО А.Д.Е. Профешнл Солушнз" как надежного и экспертного партнера.

Подробнее

Специалисты ООО "А.Д.Е. Профешнл Солушнз" являются высококвалифицированными профессионалами, продемонстрировавшими глубокую экспертизу, внимательность к деталям и системный подход.

Подробнее

Мы отмечаем грамотный подход к решению задач и высокое качество работ. Рекомендуем ООО "А.Д.Е. Профешнл Солушнз" как надежного и профессионального партнёра.

Подробнее

Настоящим письмом хотим выразить благодарность Вам и Вашим сотрудникам за сотрудничество с АО «Позитив Текнолоджиз» в рамках проекта по разработке методологии учета нематериальных активов по МСФО.

Подробнее

Консультант оказывал нам услуги по подготовке индивидуальной, консолидированной и комбинированной финансовой отчетности в соответствии с МСФО. Услуги, оказываемые ООО «А.Д.Е Профешнл Солушнз», выполнялись своевременно и на высоком профессиональном уровне.

Подробнее

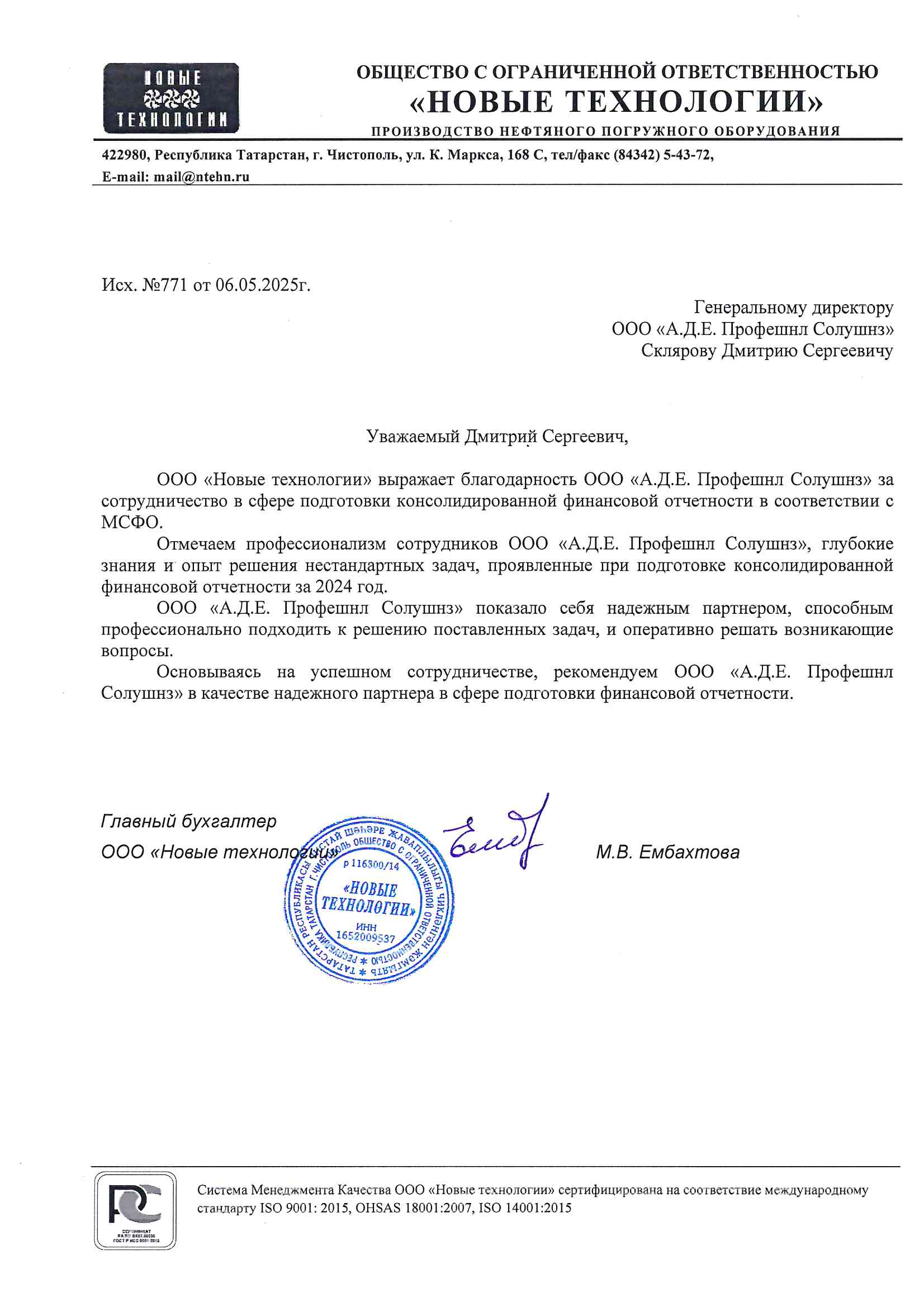

ООО "Новые технологии" выражает благодарность ООО "А.Д.Е. Профешнл Солуншз" за сотрудничество в сфере подготовки консолидированной финансовой отчетности в соответствии с МСФО.

Подробнее

Специалисты ООО "А.Д.Е. Профешнл Солушнз" продемонстрировали высокий профессионализм, внимательность к деталям и системный подход к выполнению работы.

Подробнее

Выражаем благодарность руководству ООО "А.Д.Е. Профешнл Солушнз" и команде проекта за ответственное отношение к выполнению работ и своевременное решение поставленных задач

Подробнее

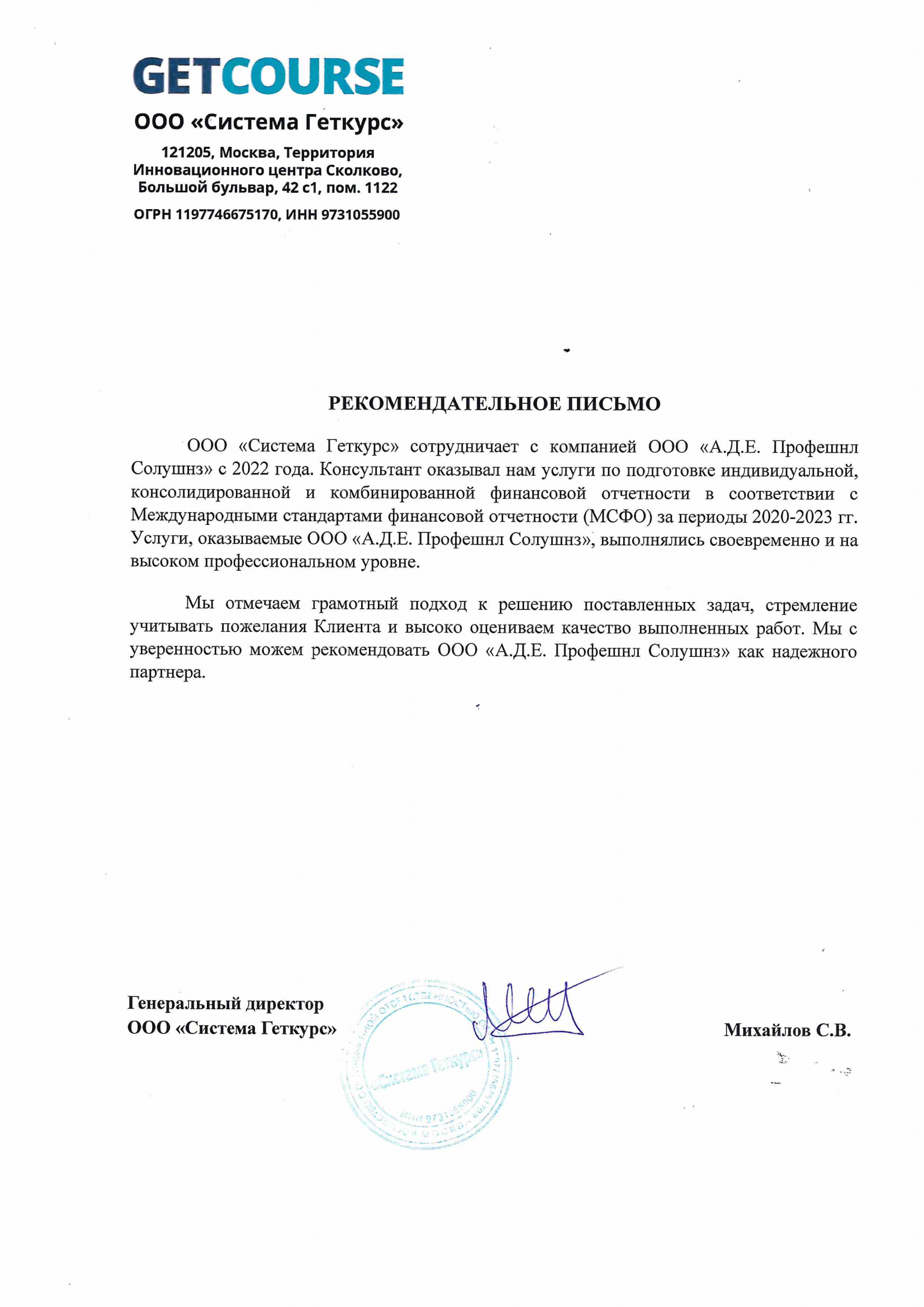

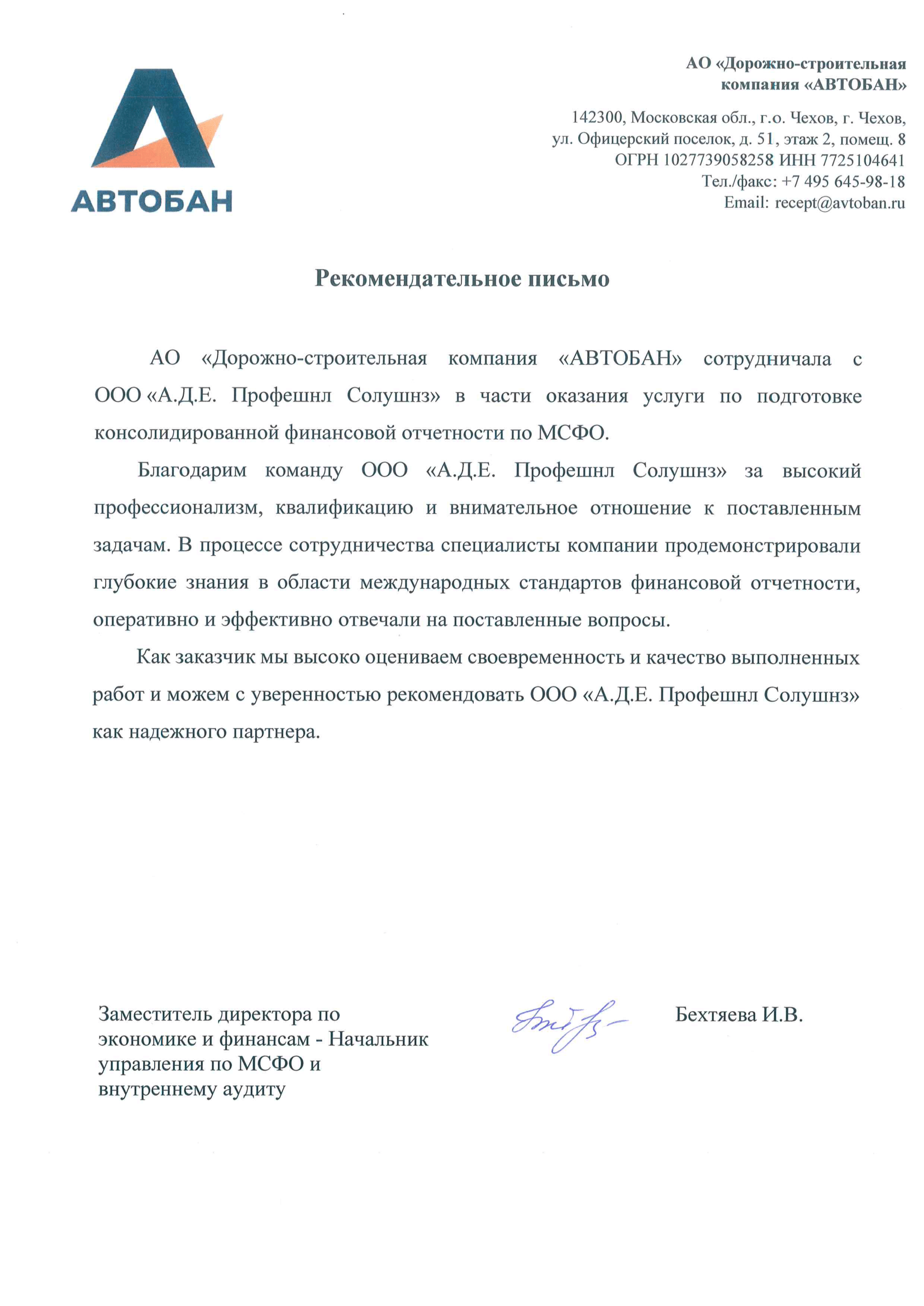

В рамках проекта ООО "А.Д.Е. Профешнл Солушнз" оказывала услуги по подготовке консолидированной финансовой отчетности в соответствии с МСФО. В процессе сотрудничества специалисты компании продемонстрировали глубокие знания в области МСФО, оперативно и эффективно отвечали на поставленные вопросы.

Подробнее

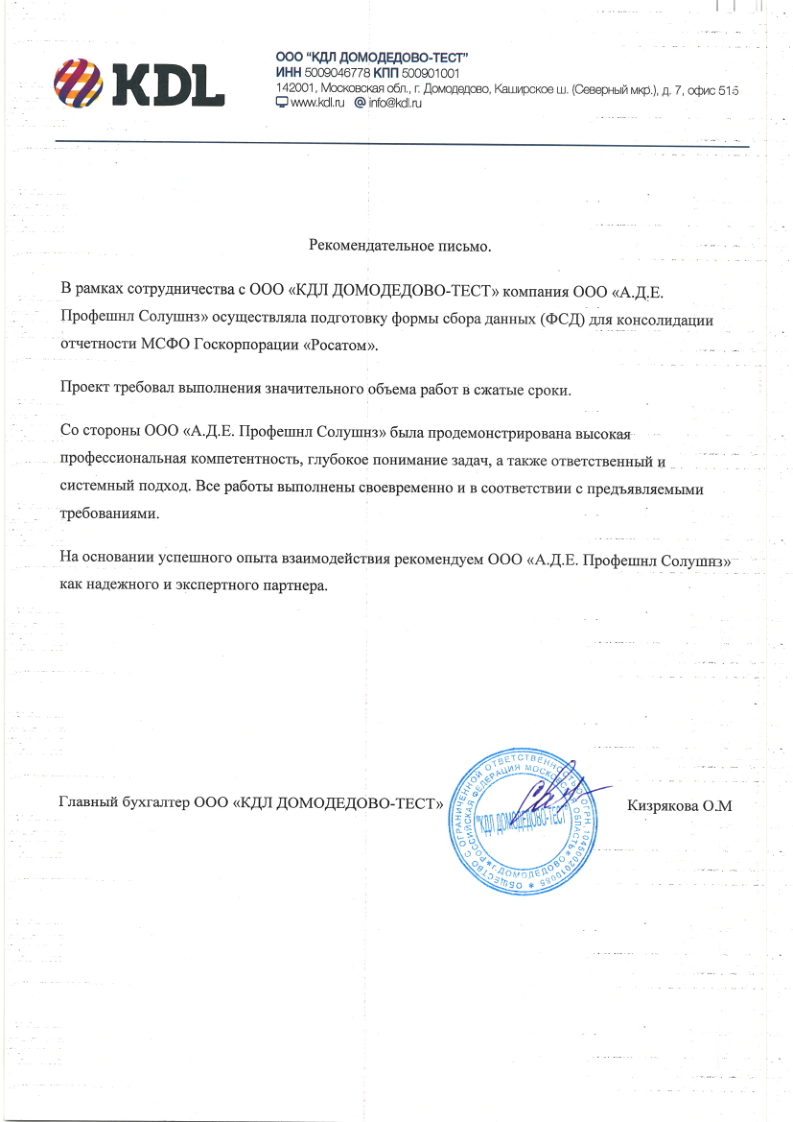

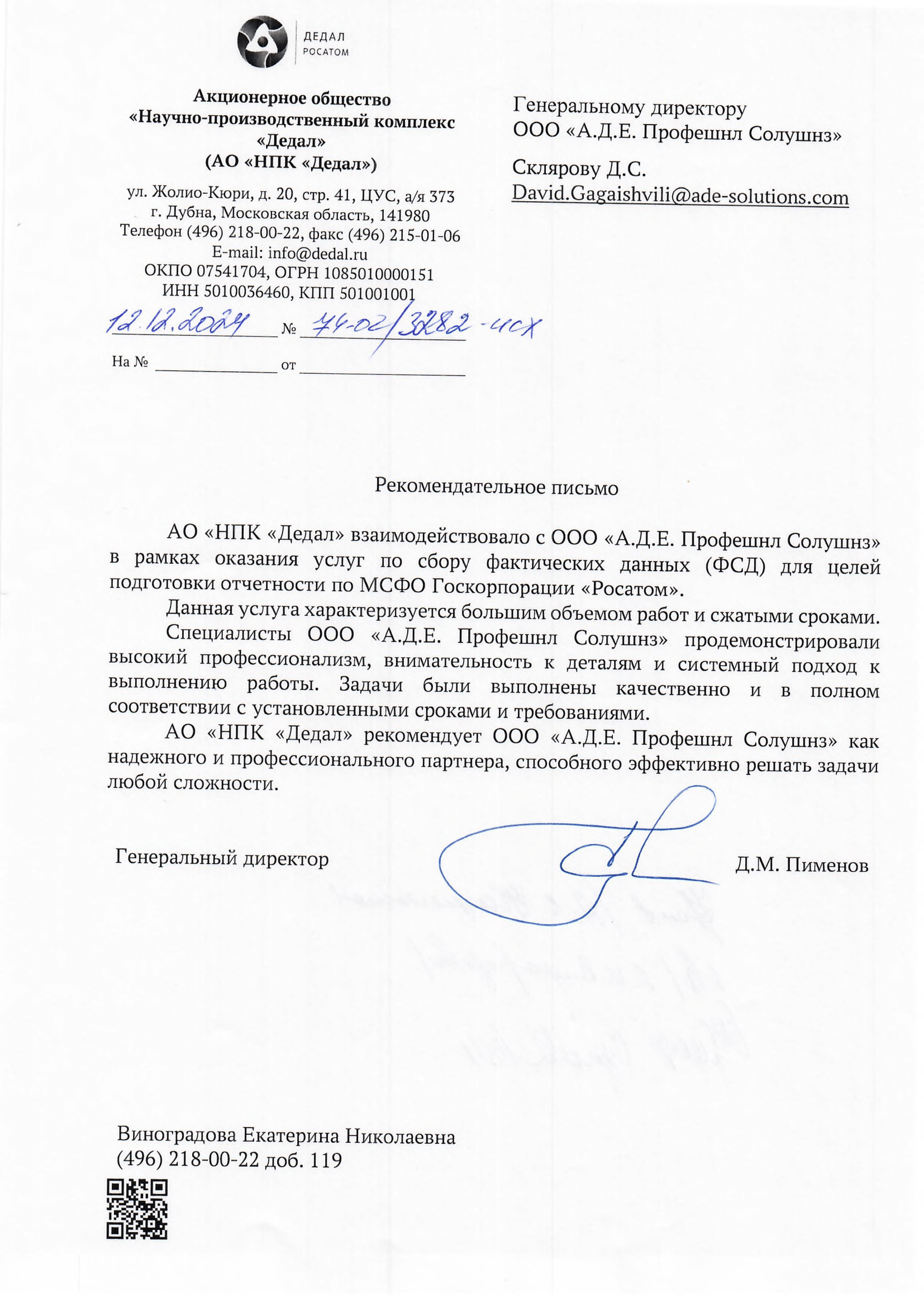

АО "НПК "Дедал" взаимодействовало с ООО "А.Д.Е. Профешнл Солушнз" в рамках оказания услуг по сбору фактических данных (ФСД) для целей подготовки отчетности по МСФО. Задачи были выполнены качественно и в полном соответствии с установленными сроками и требованиями.

Подробнее

Настоящим письмом хотим выразить благодарность Вам и Вашим сотрудникам за сотрудничество с ОАО «Атомредметзолото» в рамках проектов по подготовке консолидированной финансовой отчетности Общества по МСФО.

Подробнее

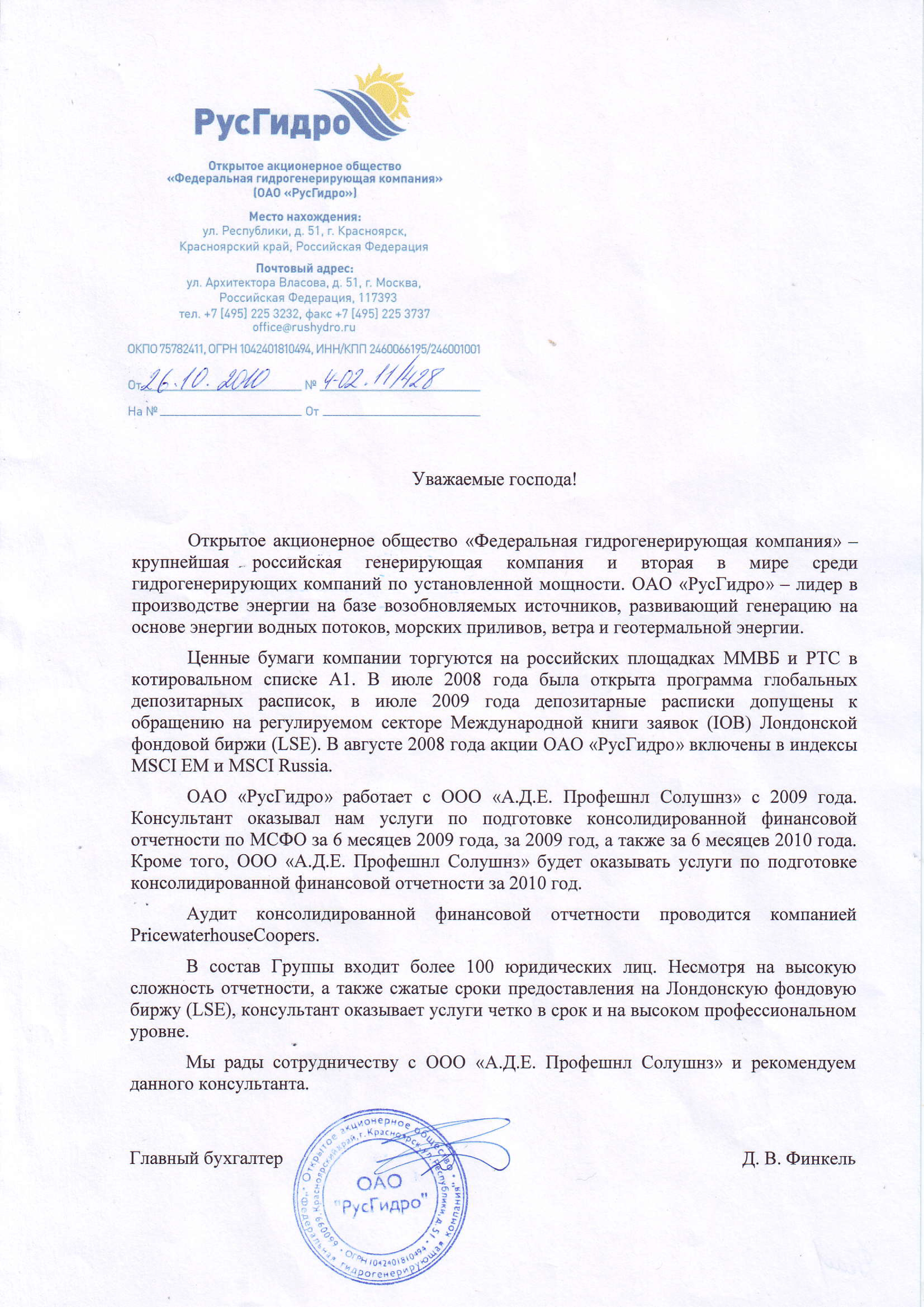

Мы хотели бы отметить профессионализм сотрудников Вашей Компании, огромный опыт в области международных финансов, грамотный подход к решению поставленных задач и стремление учитывать пожелания клиента.

Подробнее

Консультант оказывал нам услуги по подготовке консолидированной финансовой отчетности по МСФО. Мы рады сотрудничеству с ООО "А.Д.Е. Профешнл Солушнз" и рекомендуем данного консультанта.

Подробнее

Консультант оказывает нам услуги по подготовке консолидированной отчетности по МСФО и другие консультационные услуги в области финансов. Консультант оказывает услуги четко в срок и на высоком профессиональном уровне.

Подробнее

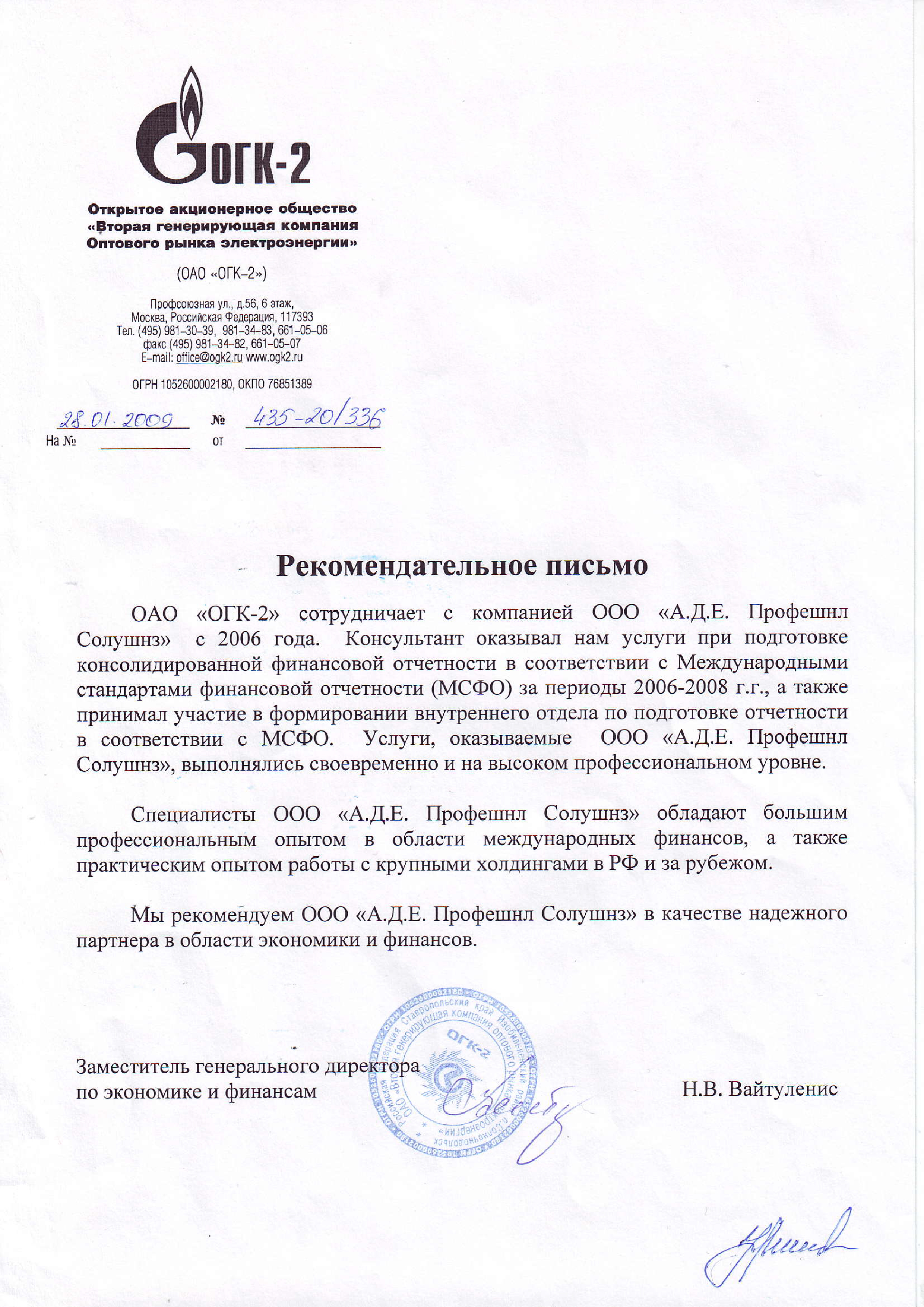

Специалисты ООО «А.Д.Е. Профешнл Солушнз» обладают большим профессиональным опытом в области международных финансов, а также практическим опытом работы с крупными холдингами в РФ и за рубежом.

Подробнее

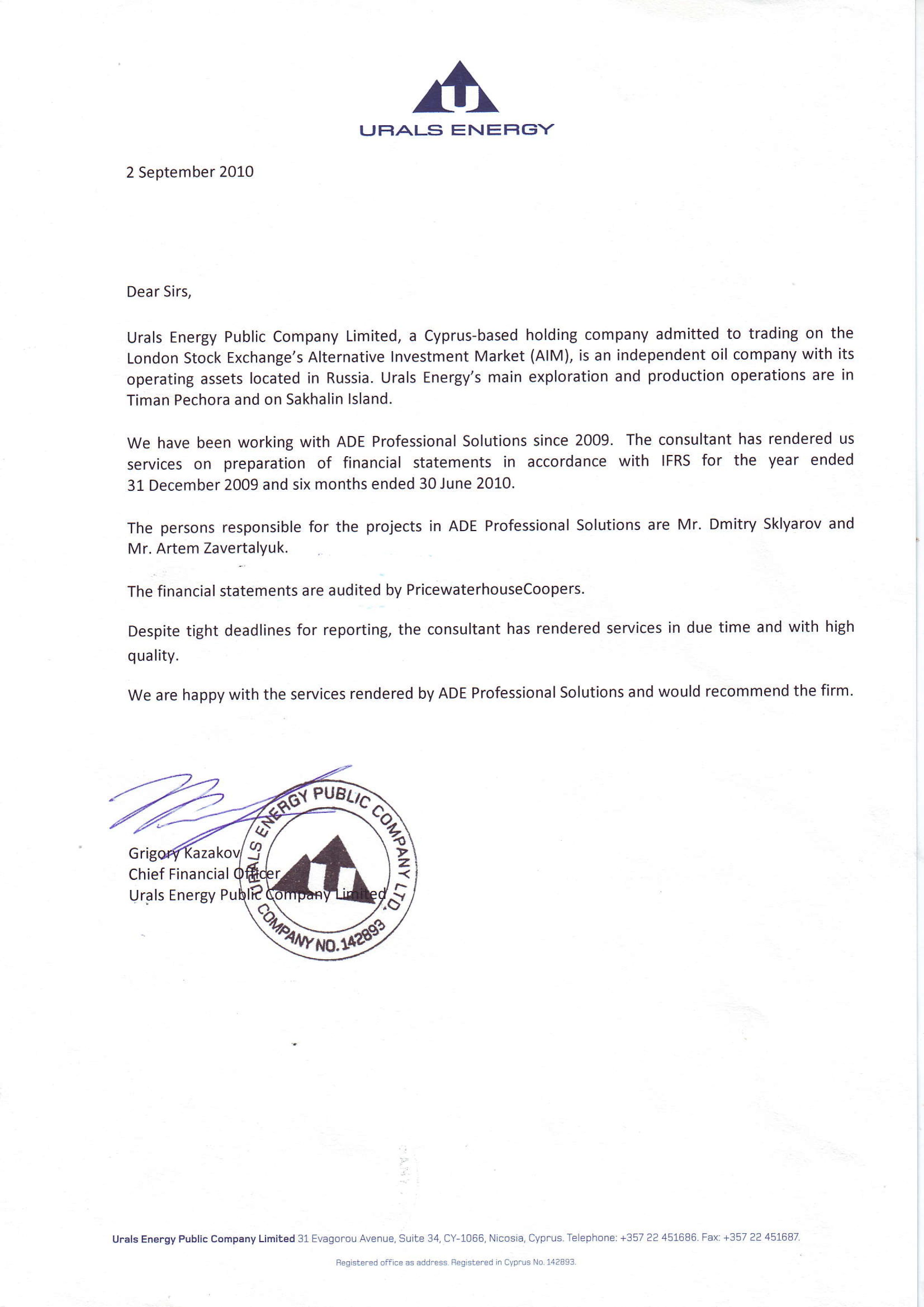

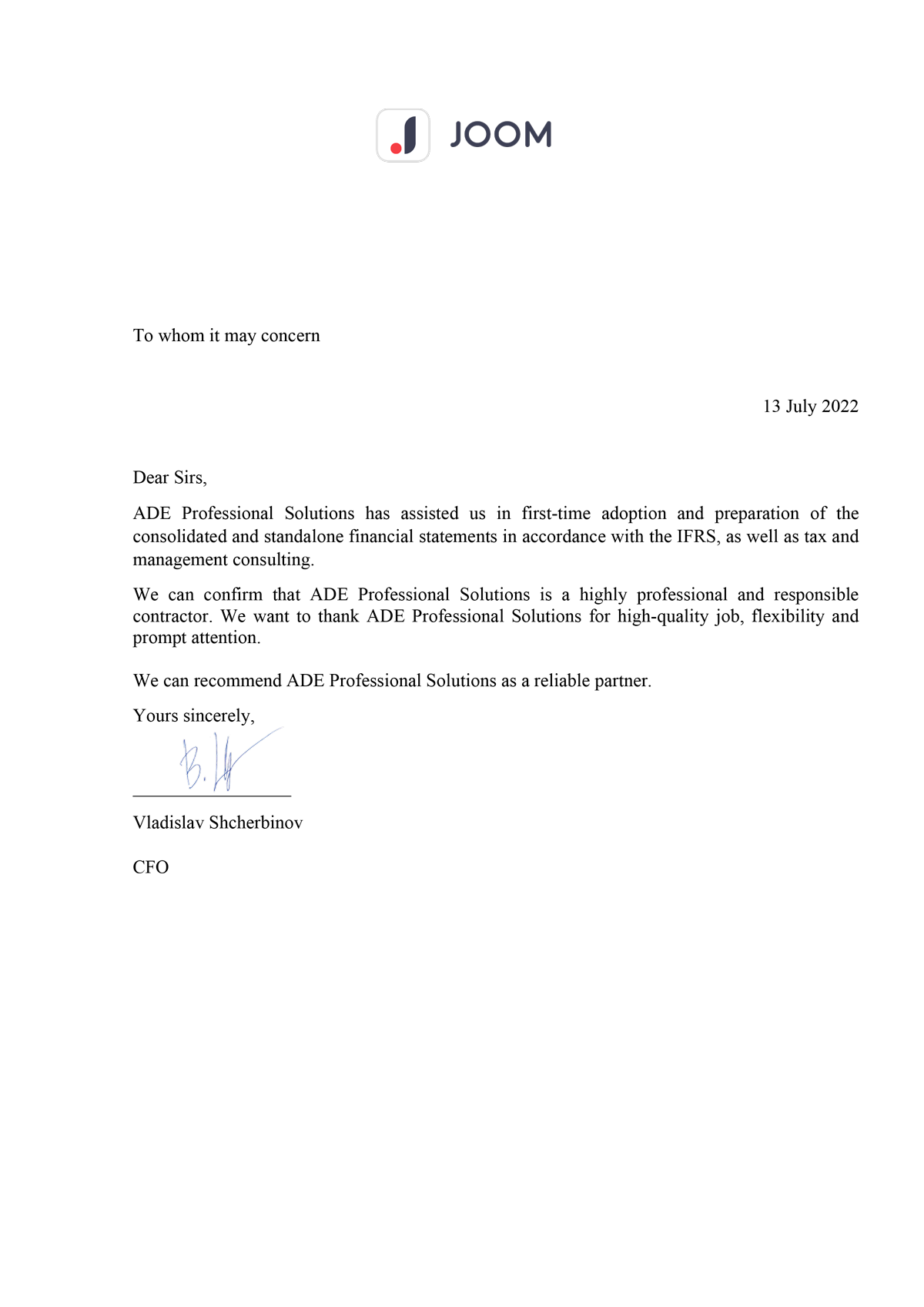

Dear Sirs,

ADE Professional Solutions has assisted us in first-time adoption and preparation of the consolidated and standalone financial statements in accordance with the IFRS, as well as tax and management consulting.

АО «Подольский машиностроительный завод» сотрудничает с ООО «А.Д.Е. Профешнл Солушнз» с 2016 года в части оказания услуги по подготовке консолидированной финансовой отчетности по МСФО.

Подробнее

Настоящим письмом хотим выразить благодарность Вам и Вашим сотрудникам за сотрудничество с ООО Миле СНГ в рамках проекта по переходу на ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

Подробнее

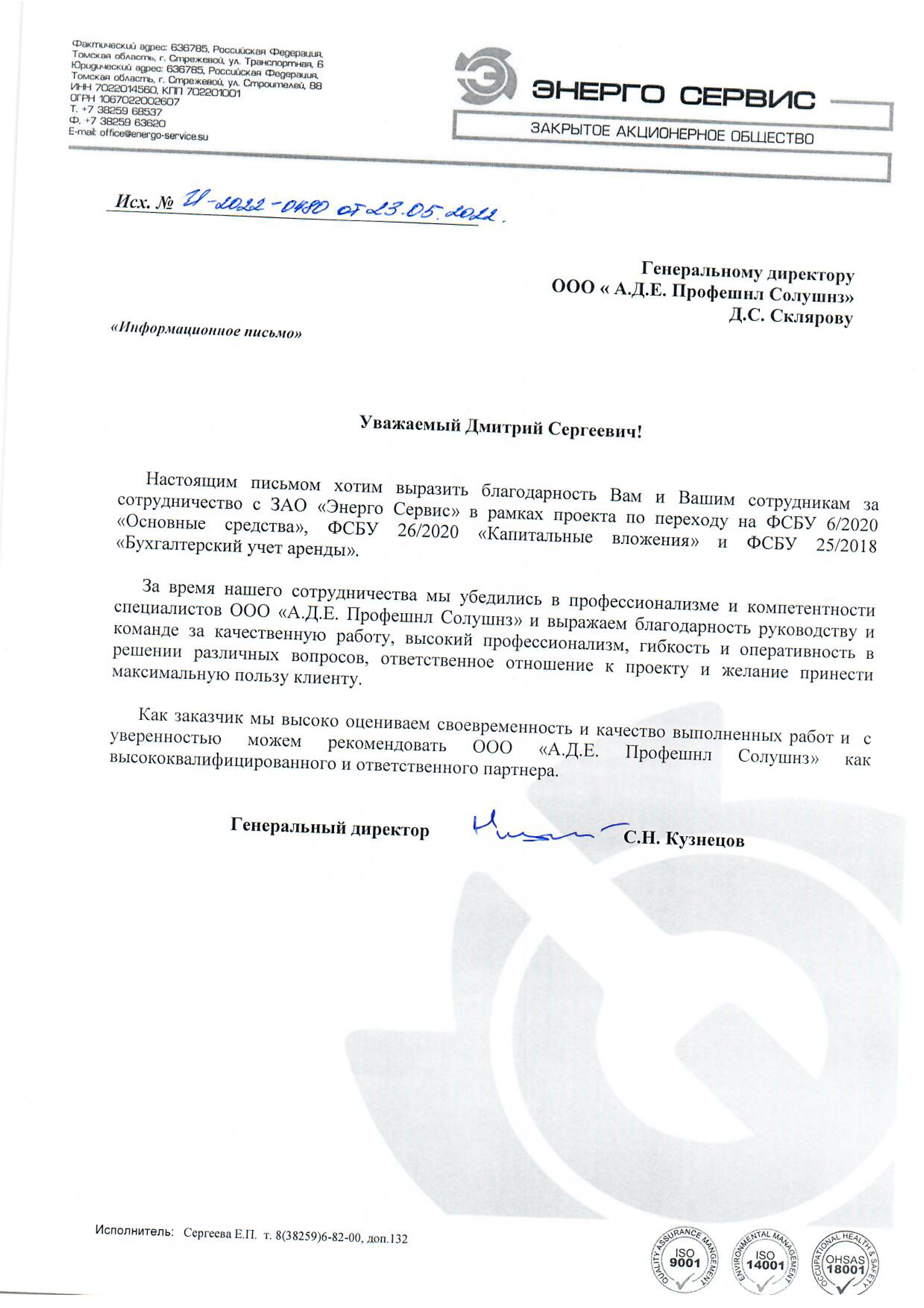

Настоящим письмом хотим выразить благодарность Вам и Вашим сотрудникам за сотрудничество с ЗАО «Энерго Сервис» в рамках проекта по переходу на ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения» и ФСБУ 25/2018 «Бухгалтерский учет аренды».

Подробнее

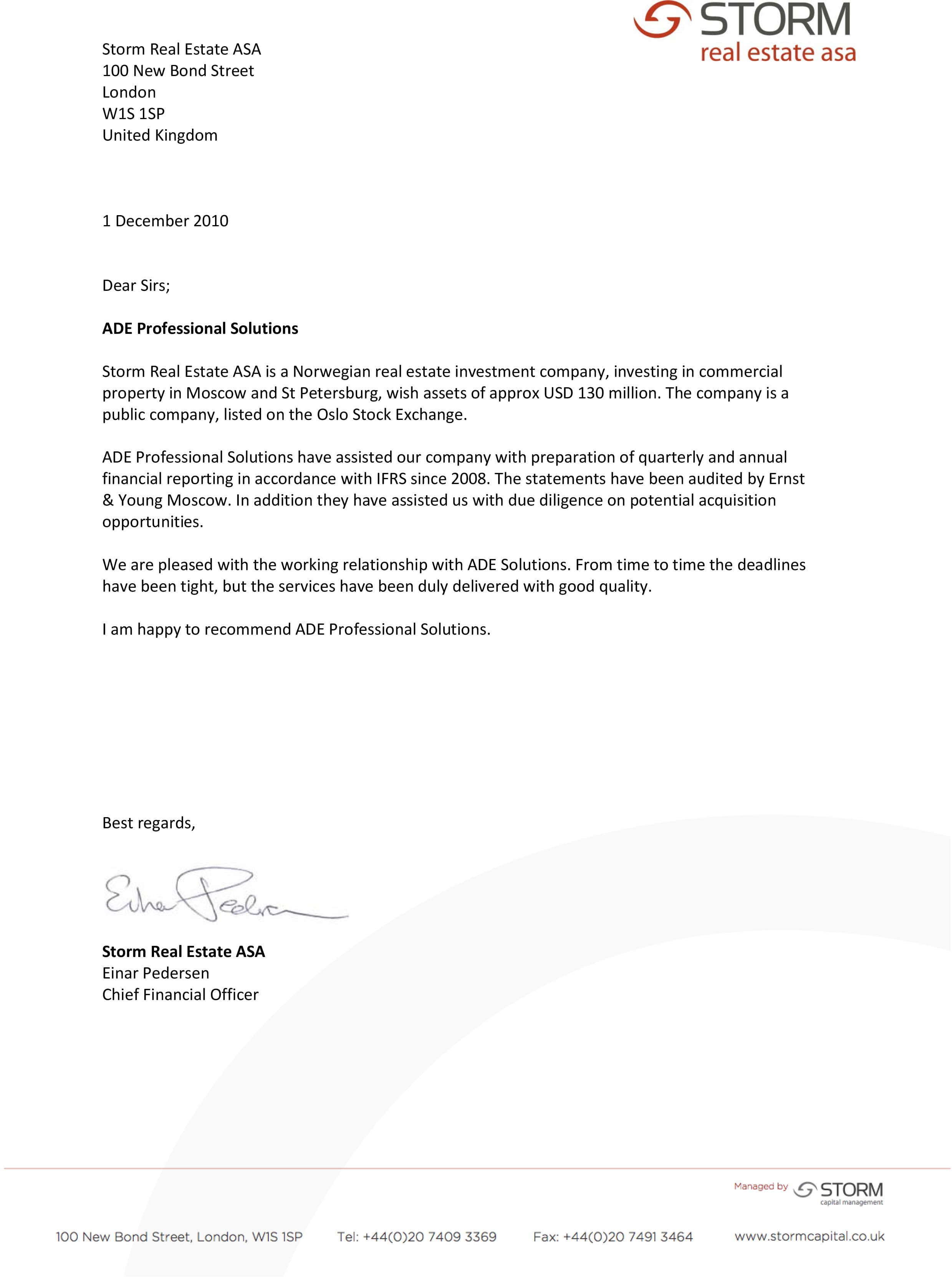

We are pleased with the working relationship with ADE Professional Solutions. From time to time the deadlines have been tight, but the services have been duly delivered with good quality. I am happy to recommend ADE Professional Solutions.

The consultant has rendered us services on preparation of financial statements in accordance with IFRS. We are happy with the services rendered by ADE Professional Solutions and would fully recommend the firm.

Подробнее

The consultant has rendered us services on preparation of financial statements in accordance with IFRS. Despite tight deadlines for reporting, the consultant has rendered services in due time and with high quality.